收購國際時尚品牌后,能否沉淀出自己的時尚基因是中國投資者面臨的最大挑戰

2018年,全球奢侈零售行業風起云涌,LVMH、Chanel和Gucci母公司開云集團為爭奪頭部霸主的位置互相緊咬不放,Burberry、Salvatore Ferragamo和Tod's集團等中檔奢侈品牌則繼續淪陷,個人設計師品牌更是集體遭遇危機。

螳螂捕蟬,黃雀在后。各奢侈時尚品牌在為占領市場份額而作出大膽舉措,刺激整體行業氛圍上升的同時,手中握有豐厚資金的中國投資者們蠢蠢欲動,都想趁大洗牌的時機瓜分一塊蛋糕。

據咨詢公司德勤最新報告,去年全球收購并購交易數同比大漲22%至265起,其中奢侈時尚行業最為活躍,占總交易數45%,特別是化妝品和香水增速最猛,去年共發生44起,占總數的17%,而服裝和配飾的收購并購交易則共計73起,占總數的28%,正引發各路資本的追捧。

另據時尚商業快訊不完全統計,去年全球時尚產業共發生了逾100起投資和收購交易,是上一年的3倍,平均每個月8起收購。其中部分奢侈品牌成為各大投資集團爭搶的對象,而被LVMH、Gucci母公司等巨頭剝離的個人設計師品牌也在吸引不同投資者的關注,互聯網時代催生的新興美妝品牌則成為各大集團眼中的新目標。

在服裝和配飾領域的收購交易中,中國的投資巨鱷是絕對的主角,山東如意于去年1月成功以7億美元拿下瑞士奢侈品牌Bally,復星國際則緊隨其后于2月斥資1.2億歐元收購了法國奢侈品牌Lanvin控股權,1個月后又斥資5500萬歐元收購奧地利內衣品牌Wolford。

去年10月,上海之禾時尚集團ICICLE以420萬歐元拿下法國奢侈品牌Carven,于今年6月任命Balenciaga原高管Daphn Cousineau為Carven總經理,負責監督管理該品牌的重啟工作。

進入2019年,中國投資者通過收購來布局奢侈時尚行業的步伐并未放慢,且形式愈發多樣。區別于去年的奢侈品牌,今年中國買家們的收購目標更多來自時裝和運動服飾領域。

今年1月,ochirly母公司赫基集團收購高端牛仔品牌集團Denham Group,隨后安踏體育牽頭的財團斥資46.6億歐元收購戶外運動品牌始祖鳥母公司亞瑪芬體育Amer Sports。兩個月后,國內服飾集團珂萊蒂爾以23.9億港元的價格收購Keen Reach全部發行股份,間接持有娜爾思、奈蔻和恩靈3個女裝品牌,并在交易完成后將“珂萊蒂爾控股有限公司”更改為“贏家時尚控股有限公司”。

英國時裝品牌L.K. Bennett則于4月正式被中國特許經營商Rebecca Feng新成立的英國公司Byland U.K. Ltd.控股,交易由負責監管該品牌破產重組的咨詢公司安永會計師事務所負責,但未公布金額等具體細節。據Rebecca Feng透露,Byland U.K. Ltd.成立的唯一目的就是收購L.K. Bennett,并認為L.K. Bennett是質量的代名詞,在海外市場有著很大潛力。

今年5月,國內運動服飾集團特步宣布以2.7億美元約合18億人民幣的價格收購韓國衣戀集團旗下K-Swiss、Palladiu以及supra三個品牌的設計、開發及營銷權。其中K-Swiss于1966年成立,因制造了全球首對全皮網球鞋為消費者所熟知,后于2013年被衣戀集團收購,當時的交易價格約為1.7億美元。據數據顯示,2018年K-Swiss凈利潤為1.1億美元。

有分析表示,和安踏、李寧等競爭對手一樣,特步也正由單一品牌拓展為多品牌集團。截至去年12月底,特步總收入同比大漲24.8%至63.83億元,其中下半年收入增速達到30.4%,較上半年18.1%的同比增速明顯加快,凈利潤則同比大漲60.9%至6.56億元。咨詢公司Azoya Group表示,中國的運動服飾市場價值估計超過310億美元,為全球第二大市場。

另據時尚商業快訊報道,香港多品牌零售商I.T收購瑞典設計師品牌Acne Studios 10.9%股權的交易于2019年5月10日正式完成。Acne Studios是一間于瑞典正式注冊成立的公司,該集團在不同國家以Acne Studios品牌經營男士和女士成衣時裝、鞋類、配飾及牛仔布服裝的零售及批發業務。在截至2017年及2018年8月31日止年度內,Acne Studios凈利潤分別為1.48億港元及1.44億港元。

5月23日,國內女裝服飾集團拉夏貝爾通過收購LACHA APPAREL II SRL 60%股權以間接獲得法國服飾品牌Naf Naf余下60%股權的交易即將完成,Naf Naf將成為拉夏貝爾旗下的附屬公司。去年6月底,拉夏貝爾以2080萬歐元從VIVARTE SAS手中買下了Naf Naf 40%的股權。據悉,拉夏貝爾選擇向一家獨立于且與公司及其關連人士并無關連的財務機構貸款不超過3800萬歐元以緩解資金壓力。

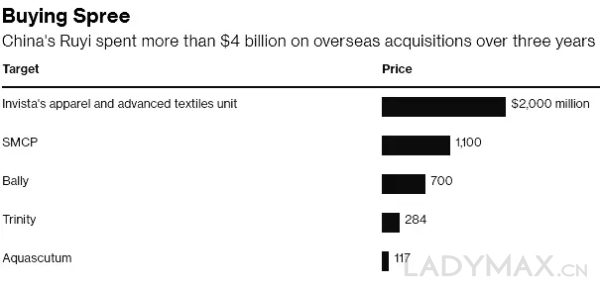

為打造成國際化的輕奢時尚品牌運營平臺,如意集團于上個月決定用約40億元人民幣間接控股北京如意時尚投資控股有限公司,將Gieves &Hawkes 、Kent &Curwen 、Cerruti 1881、D’URBAN 及雅格獅丹等深受消費者青睞的國際高端服裝品牌收入囊中。

與此同時,由如意集團控股的法國時尚公司SMCP于2018年提前實現年銷售額達10億歐元的目標后,也開始通過收購來擴張旗下業務,將收購男裝品牌De Fursac,正式進軍男裝市場。

復星國際同樣在不斷加碼時尚領域,在拿下Lanvin和Wolford后成立復星時尚管理公司,近日又與上海豫園股份共同收購德國時裝集團Tom Tailor Holding SE 76.75%股份。截至7月16日,本次投資收購股權交割結束,豫園股份投資收購Tom Tailor29.99%股份,復星國際直接持有 Tom Tailor 46.75%股份。

據悉,長期陷入業績低迷困境的法國針織品牌Sonia Rykiel也將落入中國買家手中。巴黎商業法庭在7月1日早間針對該品牌的破產重組舉行了非公開聽證會,從9名競購者中篩選出三名潛在買家,分別為奢侈品牌 Balmain 原首席執行官 Emmanuel Diemoz、一個在巴黎從事房地產和醫藥的家族以及一家中國公司。

深有意味的是,除了時裝品牌,持續輸出時尚人才的倫敦藝術大學也成為中國投資者的目標。據英國媒體消息,中國光大集團旗下地產物業公司光大永年將斥資8200萬英鎊約合7.2億人民幣收購倫敦藝術大學的倫敦時裝學院校。據悉,光大買下的是永久物業產權,單價約為1062英鎊每平方英尺,折合人民幣10萬每平方米,年租金回報率為4.4%,目前倫敦時裝學院的租期還剩11年。

另有消息人士向時尚商業快訊透露,同屬倫敦藝術大學的中央圣馬丁學院所在建筑的主街近日在歐時力母公司赫基集團的贊助下更名為“赫基集團街”,并將集團旗下品牌在路牌上一一列出。

于1967年創辦的倫敦時裝學院是全球六大時裝學院之一,在英國與同屬倫敦藝術大學的圣馬丁齊名

不過在瞬息萬變的奢侈時尚行業,天平從來都不會只向一邊傾斜,除了中國買家不斷出擊,來自中東和歐美的投資者們也在物色著自己的目標。

2019年最先出手的是LVMH,于今年1月收購紐約設計師品牌Gabriela Hearst少數股份,但具體交易條款未透露。Gabriela Hearst是成立于2015年的設計師同名品牌,目前包括成衣和配飾業務,曾打造熱門手袋Nina。隨后,LVMH又被傳正在與美國街頭潮牌Off-White母公司New Guards Group就收購事宜進行洽談。

上周,LVMH更宣布入股Gucci母公司開云集團去年剝離的環保時尚品牌Stella McCartney,具體細節將于9月公布。交易完成后,Stella McCartney會繼續擔任品牌的創意總監,同時還將擔任LVMH首席執行官Bernard Arnualt和執行委員會的特別顧問,以幫助LVMH更好地實現可持續發展。

Stella McCartney認為沒有一個投資者能和LVMH相提并論,在LVMH的助力下,品牌有望激發更多的市場潛力

有分析人士指出,在經歷更換Louis Vuitton和Dior男裝創意總監的“A計劃”和Celine推出男裝等“B計劃”后,LVMH正通過不斷豐富自身品牌矩陣以及重新孵化旗下的百年奢侈品牌來進一步壓制咄咄逼人的開云集團。

開云集團首席執行官Franois-Henri Pinault也堅定地把矛頭對準LVMH,在第一季度財報后的電話會議中表示,集團會繼續押注奢侈高端市場,將開始物色新的收購目標。首席財務官Jean-Marc Duplaix則透露,開云集團2018年的自由現金流已達到30億歐元。

相較之下,愛馬仕和Chanel的收購目標大多數為法國和意大利的工坊,進一步掌控原材料供應鏈。本周Chanel發布聲明宣布已收購意大利制革廠Samanta的股份,旨在進一步提升其產品的附加值,愛馬仕則于2017年起不斷擴大旗下的工坊規模,目前該品牌共有52個生產工廠,其中超過40家位于法國。

意大利奢侈品集團Ermenegildo Zegna也于近日與服飾面料制造商Dondi Group簽署了多數股權的收購協議,但未透露具體的交易細節。交易完成后,Dondi-Capelli家族將保留35%的股份,并繼續負責業務經營和創意管理。Ermenegildo Zegna集團負責人表示,該收購有助于集團加強其在女性面料方面的掌控力,以更好地布局女裝市場。

于去年底以21億美元拿下意大利奢侈品牌Versace的Michael Kors母公司Capri集團與Coach母公司Tapestry集團的輕奢頭部霸主之爭仍在繼續。有消息稱,Tapestry集團和Capri集團將競購英國鞋履配飾品牌Kurt Geiger,該品牌所有者Cinven的目標價為4.5億英鎊。

過去三年山東如意先后花了40億美元收購新品牌

此外,意大利時尚品牌Trussardi、法國品牌The Kooples、澳大利亞服裝品牌Gazal也分別易主投資基金QuattroR、Lacoste母公司瑞士零售集團Maus Frres和Calvin Klein母公司PVH。已更名為Tennor Holding BV的La Perla母公司日前宣布已以5000萬美元的價格收購英國高端時裝品牌Ralph&Russo少數股權。

陷入業績泥潭的意大利設計師品牌Roberto Cavalli則于近日被由Damac Properties創始人兼董事長Hussain Sajwani控股的Vision Investment收購。盡管交易細節暫未披露,但消息人士預計總金額約為1.6億歐元。德國奢侈品品牌Hugo Boss原大股東、英國私募基金Permira于7月10日宣布收購美國可持續時尚品牌Reformation多數股權,交易預計將于2019年第三季度完成。

值得關注的是,英國在線快時尚零售商Boohoo也趁快時尚行業低迷之際,不斷豐富旗下的品牌矩陣,于日前收購陷入困境的同行競爭對手MissPap的品牌和知識產權資產,此前該集團還先后買下PrettyLittleThing和Nasty Gal。MissPap成立于2015年,主要發售靈感來自時裝秀、街頭和名人的服裝,目前MissPap在Instagram上有100萬粉絲,其中不乏KOL和真人秀明星。

不過面對持續震蕩的全球地緣經濟環境,消費人群正逐漸往兩極化發展,在全球個人奢侈品消費持續增長的同時,有分析顯示部分消費者比起購買更高價的商品如Louis Vuitton手袋或Chanel時裝,更愿意選擇性價比更高的美妝產品,近兩年業界關于化妝品和香水品牌的收購也層出不窮。

自2015年Coty集團一口氣從寶潔集團手中接過41個美妝品牌后,該領域新一輪的收購戰也正式開啟。據德勤對兼并和收購趨勢的最新研究發現,時尚和奢侈品行業未來三年的年增長率將在5%至10%之間,其中化妝品和香水領域增速將超越平均增幅,而服裝和配飾以及手表珠寶則保持平均增長水平。

另據 Refinitiv提供的數據, 2014年至2018年全球共有179個美妝交易涉及日韓美妝品牌,總交易額達到850億美元,包括美國強生去年 10 月以 21 億美元收購日本護膚品牌城野醫生母公司 Ci:z、歐萊雅集團4000億韓元收購韓國時尚公司Stylenanda以及聯合利華去年買下Carver Korea 等。

今年1月,歐舒丹斥資9億美元收購英國高端護膚品牌Elemis,創下其上市以來最大的一筆交易記錄。巴西美妝集團Natura于今年3月公開宣布有意收購美國美妝品牌Avon,但業界人士并不看好,告誡Natura集團不要采取進一步行動。

消費人群正逐漸往兩極化發展,深受年輕消費者喜愛的新興美妝品牌也成為業界巨頭爭奪的對象

聯合利華集團也于3月宣布其正在與法國護膚美妝品牌Garancia就收購事宜進行接洽,交易最快在第二季度完成,其它細節暫未披露。今年5月,聯合利華還以10億美元拿下美國新興護膚品牌Drunk Elephant。高露潔則于本月收購法國抗衰老護膚品牌Filorga,交易金額為15億歐元。

香港健康消費品集團H&H近日也收購了英國護膚品牌 Aurelia Probiotic Skincare,但未公布具體的交易細節。Aurelia成立于2013年,主要經營一系列身體護理、兒童護膚和抗衰老護膚產品,目前主要在Net-a-Porter等奢侈電商平臺發售。盡管該品牌沒有公布年度銷售額和增長率,但此前有報道稱Aurelia在2015年就實現盈利150萬美元,2016年至2017年銷售額猛漲300%。

傳統美妝巨頭還將目光轉向快速增長的新興網紅品牌。為應對越來越激烈的競爭,Coty集團計劃以6億美元收購Kylie Cosmetics多數股權的談判,該交易由董事長Peter Harf親自跟進。截至目前,Coty集團與Kylie Cosmetics拒絕對該消息作出回應。

Euromonitor調研員Eleanor Dwyer曾表示,“人們厭倦了節儉,但她們并沒有大量閑錢,所以高端美妝品牌提供了一個絕佳切入點。”市場調研公司Zion Market Research的報告顯示,全球抗衰老市場將在2021年達到2160億美元,同比增長7.5%,不少00后和90后消費者也開始購買抗衰老產品,該細分品類正成為美妝巨頭獲利的關鍵一環。

LVMH董事長兼首席執行官Bernard Arnault在去年底決定斥資26億美元收購酒店運營商Belmond后透露了一個關鍵信息,奢侈品未來將不僅與產品有關,更多的是生活方式與體驗。德勤在此次的報告中也提及,投資者對奢侈酒店的興趣日趨濃厚,去年相關的收購并購交易數較上一年增加29起至75起。

CPR Asset Management基金經理Anne Le Borgne表示,奢侈品集團需要投資建設多渠道戰略,而規模較小的品牌在這方面處于劣勢,該行業的持續動蕩會提供更多并購機會。

Anne Le Borgne強調,對奢侈品牌而言整合線上線下渠道和提供多元化產品變得至關重要,但需要大量投資才能實現,在這種情況下處境艱難的小品牌可能更傾向于將品牌控制權交給擁有雄厚財力的大型集團。

匯豐銀行則認為,奢侈時尚行業在去年實現近10年來最高的估值水平,且隨著現金流的增加、利率降低和商業模式的轉變,未來業內將出現更多并購交易。

德勤財務咨詢與企業融資合伙人Elio Milantoni預計,明年的投資將繼續集中在化妝品和香水行業以及服裝和配飾領域。報告同樣指出,70%的私募股權高管和投資者計劃未來三年會傾向于收購時尚或奢侈品公司,并認為化妝品和香水最具吸引力,私募基金未來將在奢侈時尚行業的收購中扮演更加重要的角色。

需要警惕的是,收購容易經營難,Bernard Arnault靠成功的收購戰略登上全球第二大富豪的寶座,但近百年來也沒有出現第二個Bernard Arnault。隨著“搶凳子”的人越來越多,誰能把握好手中的牌將是取勝關鍵。

被愛馬仕收購的中國奢侈品牌上下創始人蔣瓊耳曾表示,在中國,奢侈品行業的文化仍未被完全理解,當時上下也只有得到法國奢侈品集團的支持才能建立,因為培養一個品牌需要耐心和時間,而這正是中國投資者最缺乏的。

另有業界人士指出,中國買家接管國際時尚品牌后才是真正的考驗,只有深度運營好了,才能沉淀出真正的時尚基因,從而實現更有效的投資。國內投資者不應該單純地把收購國外奢侈品牌看作自身發展擴張路上的 “捷徑”。

歸根結底,奢侈時尚最終還是一場寡頭之間的游戲,“優勝劣汰”是唯一準則。(作者/周惠寧)

(周惠寧)